SECTOR BANCÁRIO/FINANCEIRO VS MERCADO IMOBILIÁRIO

Nesta edição da nossa newsletter, apresentamos alguns dados do sector imobiliário, de acordo com o mais recente Relatório do Mercado Financeiro, do Banco de Portugal de dezembro de 2017. Nesse relatório são evidenciados alguns riscos do sector bancário/financeiro face ao setor/mercado imobiliário.

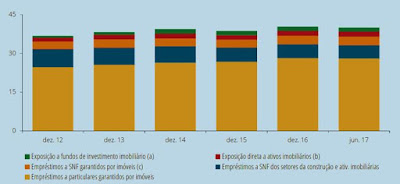

A estabilidade financeira em Portugal apresenta alguns riscos e consequências em função da evolução dos preços no mercado imobiliário residencial, pela elevada exposição direta e indireta ao imobiliário, que representa cerca de 40% do total do ativo dos bancos, principalmente por via de empréstimo concedidos às famílias para compra de habitação que por sua vez têm como garantia o próprio bem imóvel, representando estes atualmente 28% do ativo total. Outra fatia de 5% do ativo total dos bancos corresponde ao crédito concedido às empresas de promoção e construção.

Exposição do sector financeiro ao sector imobiliário. Fonte: Banco de Portugal.

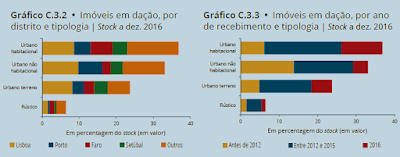

A exposição direta advém principalmente da quantidade de ativos imobiliários que estão na posse dos bancos por via das dações em pagamento, gerados pelo incumprimento dos empréstimos bancários concedidos, tendo sido a fase mais crítica a que ocorreu durante a crise financeira e que fez aumentar o stock de imóveis e por conseguinte a maior exposição ao mercado imobiliário.

Imóveis em dação por tipologia, distrito e tipologia. Fonte: Banco de Portugal.

Em contrapartida o mercado imobiliário em geral e o segmento residencial em particular estão atualmente com uma dinâmica de evolução de preços e aumento da procura, ou seja, melhores condições para o escoamento do stock de imóveis existente nos bancos. A evolução até agora sustentada dos preços tem permitido nos grandes centros urbanos que os preços no segmento residencial se aproximem de valores idênticos aos de 2009 (pré-crise).

Índice de preços do imobiliário (2015=100). Fonte: Banco de Portugal.

A evolução continua dos preços pode acarretar consequências e riscos para o setor financeiro, sendo que pontualmente e nalgumas zonas os preços já se apresentam excessivamente elevados. Os efeitos disto pode estar na conceção menos detalhada de credito à habitação o que pode levar a um contexto de elevado endividamento das famílias. Importa referir que a crise do sub-prime em 2007 foi iniciada com o mercado imobiliário residencial nos Estado Unidos. A sobrevalorização dos preços da habitação fez com que logo de seguida, os mesmo caíssem e por sua vez originassem uma recessão. Deste modo, alguns alertas têm sido lançadas por respeitados economistas, instituições e opinion leaders, no sentido de alertar para a elevada exposição (direta/indireta) do setor bancário ao setor/mercado imobiliário. A probabilidade de que os preços da habitação continuem a aumentar (de acordo com o Relatório do BDP) no futuro é forte, tendo por base as projeções mais recentes para a economia portuguesa.

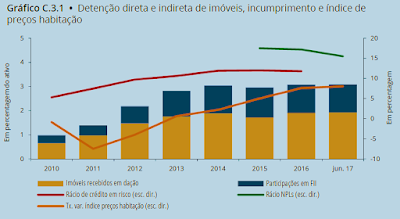

Detenção direta e indireta de imóveis, incumprimento e índice de preços habitação. Fonte: Banco de Portugal.

Para finalizar uma nota importante acerca da avaliação imobiliária que tem um papel de elevada importância neste contexto, uma vez que o valor do imóvel é determinado pelo perito avaliador e é um dos principais parâmetros para a concessão do empréstimo sobre o imóvel que servirá como garantia do mesmo empréstimo, de acordo com o rácio do loan-to-value. Neste contexto caberá ao perito avaliador a importante tarefa de determinação do valor do imóvel de forma independente e rigorosa, bem como numa perspetiva prudente.